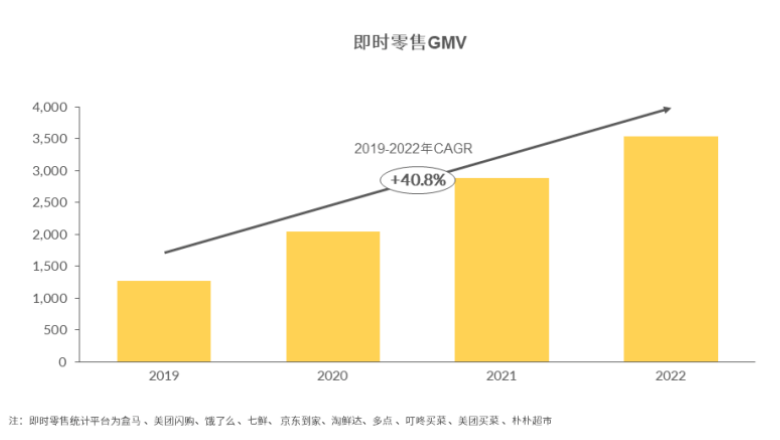

过去三年 ,即时零售经历了高速增长。星图数据显示,2021年即时零售消费者数量为3亿人,年复合增长率高达40%以上,2022年整体GMV已超3500亿。预计2025年即时零售开放平台模式规模将达到约1.2万亿元,在线下渠道渗透率约为3.3%。

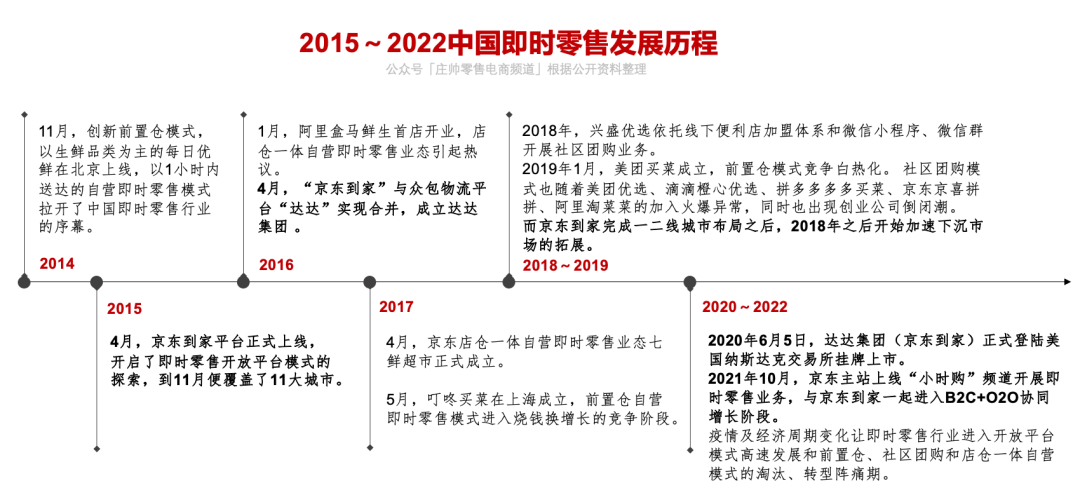

追溯中国即时零售行业的发展,可以从2014年、2015年开始。2014年底,每日优鲜上线,生鲜品类的自营即时零售模式开启。2015年4月,京东旗下京东到家App正式上线,开启了即时零售开放平台模式的探索。

在这8年时间里,中国即时零售行业经历了自营即时零售模式的前置仓创新和烧钱换增长,店仓一体业态的巨大争议,社区团购的补贴大战和倒闭潮;之后在疫情及经济周期的变化下,以京东到家和天猫淘宝、美团闪购和饿了么为代表的即时零售开放平台模式获得快速增长,中国即时零售行业逐渐形成了两种差异化的发展路径。

以京东到家和天猫淘宝为代表,作为电商巨头近年来逐步将即时零售O2O业务与主站B2C业务融合加深,即形成了B2C+O2O模式;以美团闪购和饿了么为代表,则从餐饮外卖逐步拓展业态品类,以送万物为目标切入即时零售市场,形成外卖+即时零售O2O模式。

2023年,即时零售行业即将进入新的发展阶段,京东到家周年庆也已经成为对线下零售和品牌都颇具号召力的即时零售行业大促。

今年周年庆当日,超市和3C的品类基本盘持续热销,新品类也获得了显著增长。

活动数据显示,本次京东到家8周年庆,超30万家实体门店参与,同比去年翻倍增长,覆盖全国1800多个县区市,带动了全业态全品类的热销。

其中超市生鲜快消迎来持续增长:天虹超市、麦德龙、旺中旺等连锁超市销售额同比翻倍以上增长,便利店业态同比增长3倍。

3C品牌销售TOP5分别是Apple、华为、小米、荣耀和OPPO,其中小米销售同比增长228%,OPPO同比增长177%。

京东到家负责人表示,除了超市生鲜、手机数码等传统品类的商家品牌保持出色销售增长,基于平台生态构建,重点拓展的时尚、家居、酒水等新品类增长格外显著。

4月15日大促峰值日,京东到家酒水品类同比去年增长370%,香水彩妆销售增长130%,洗发护发增长230%,运动户外增长320%,服饰品类增长380%;家居建材品类新增凯迪仕、德施曼、VOC、奥普、箭牌、飞利浦等超过7000家新门店供给,销售同比增长超6倍。

值此京东到家8周年之际,「庄帅零售电商频道」结合多年来对即时零售的深入研究和理解,将深入分析中国即时零售行业的进阶之道。

B2C+O2O与外卖+O2O

「庄帅零售电商频道」认为,即时零售是复杂业务,也是长期业务,这是因为即时零售的模式决定了商品、用户、营销的线上线下数据和经营都必须打通,平台、品牌、实体商家必须深度协同。而与B2C电商业务的结合,将在供应链、品牌商、以及全渠道数据层面更具整体性优势。

所以,做好即时零售,流量+即时配送只是基础,无论是从B2C电商升级而来的京东到家,还是从外卖拓展而来的美团闪购,都需要坚守“成本、效率和体验”的零售本质,从满足产业供应链和数字化升级的要求实现进阶。

在供应链方面,「庄帅零售电商频道」经过深入研究之后发现,即时零售的供应链体系要想充分满足用户体验,避免因为实体店空间限制导致的库存少、线上线下经营冲突、商品同质化、系统隔裂、仓配效率慢成本过高等问题,必须形成产业上下游加线上线下融通的供应链体系。

一方面,京东于8年前布局京东到家,尤其致力于针对零售商进行数字化赋能,构建了能够解决上述体验问题的诸多基础设施,提升整体供应链效率。从百强超市中超过9成与京东到家深度合作,并有近一万家门店接入京东到家自主研发的海博系统,也可见实体零售对其认可。

另一方面,自2021年,京东将京东到家构建的能力融合回京东App,发布“小时购”品牌,实现了在京东主站构建即时零售服务能力。这一深度融合,也使B2C+O2O的协同更为深入。

比如京东的“京超模式”,就是利用合作商家门店和库存,对适合本地化履约如冰鲜急重品类,通过同城配送减少商品搬运距离和次数,减少商品流转链路,降低流通成本。

同时,依托京东供应链整合能力,将一些线下没有上架,但消费者有需求的线上畅销品或者新锐商品,下行到线下门店,再通过京东到家的即时零售模式进行销售,联合零售商打造基于LBS(基于位置服务)的B2C+O2O模式。

即时零售业务与电商业务更好的协同补强性,平台和零售商、品牌商更为成熟的系统对接和连接链路,这些都是B2C+O2O在供应链能力和服务强于外卖+O2O的部分。

除了供应链能力和服务的差别之外,B2C+O2O和外卖+O2O在数字化路径和赋能深度上也有较大的差异,前者的能力建设和对实体零售的改造程度要优于后者。

「庄帅零售电商频道」认为,针对线下实体,即时零售数字化大致可以分为用户数字化、供给数字化和组织数字化。

在用户数字化运营上,京东到家创新性挖掘了一种能实现即时零售平台、品牌方和消费者多赢的新型促销模式——集“O2O+导购+私域用户运营”于一体的“云店”项目。

这种模式充分挖掘品牌商分散在线下门店导购的价值和积极性。具体流程是:顾客进店后,导购通过企业微信添加好友,并分门店建立顾客群,将线下顾客转为数字化用户。

然后通过日常的一对一聊天、社群和朋友圈等方式,基于微信生态,导购向顾客推荐附近门店里品牌的最新活动、优惠信息、新品资讯等,推送京东到家的小程序引导消费者购买,最终实现1小时送达的即时零售交易闭环。

京东到家“云店”项目已和宝洁、联合利华、蒙牛等品牌合作,对于品牌商的价值在于将顾客转化为数字化用户后,以私域运营的方式长久、持续、低成本地触达用户并提升复购率。数据显示,通过与京东到家合作“云店”项目,蒙牛用户七日复购率比其他渠道高出3个百分点。

另外品牌商线下门店用户通过导购实现数字化之后,还能够获得即时零售平台流量反哺,获得更多来自公域的销售转化。

据「庄帅零售电商频道」了解,现阶段的外卖+O2O即时零售模式仍然是基于平台现有的流量进行用户运营,还没有为品牌商和零售商的用户数字化资产和私域运营提供针对性的深入服务。

在供给数字化运营上,京东到家也跳出了平台惯有的流量型思维,以更“重”更“京东”的方式打通品牌、实体、线上、线下。

比如“完美门店”项目:沟通品牌制定分品类核心商品清单,识别出需要优化线上供给的区域网格和门店,由平台牵头协同实体零售商,制定并追踪门店在线商品数、商品在线率等指标优化。

在组织数字化提升上,京东到家的海博系统自2019年正式推出,历经多次升级,通过履约优化、商品管理、会员运营、营销活动和数字看板等五项能力,已能够较为全面解决零售商在全渠道经营过程中遇到的运营和履约效率问题,不断将手工作业的部分转化为系统作业,提升组织的数字化水平。

京东到家海博系统负责人介绍,在系统应用到门店过程中,会根据企业情况、门店类型、管理方式等要素定制方案。同时还会针对相关岗位进行多次培训和跟岗,如拣货人员如何使用系统、如何管理关键数据等,

“不仅要向门店提供一个系统,重要的是把系统和运营结合起来,这样才会给商家带来真正的提效。” 他总结道。

京东集团CEO徐雷在2022年的财报电话会上强调, “京东向来不是流量型电商平台,是从品类型平台转型而来的用户经营型平台,即经营用户生命周期的平台。”

京东到家的8年发展和这句话形成了印证。京东代表的B2C+O2O即时零售模式,对于成本、效率、体验的理解,既从自身视角出发,更好满足用户即时需求;又从合作伙伴视角出发,在构建流量与配送外,通过长期的“数字化+供应链”基础设施建设,帮助品牌商和零售商降本增效,最终提升消费体验。

即时零售持续增长的三大核心

随着京东到家持续融入京东,京东主站从搜索到展示,方方面面的LBS化改造不断加快,京东从集团层面,在战略到投入上都更加有意发力即时零售。

2023年3月7日,京东零售CEO辛利军在京东零售表彰大会上,明确京东零售2023四大必赢之战——下沉市场、供应链中台建设、开放生态建设以及同城业务。其中同城业务的排头兵正是即时零售。

京东到家融入主站后,京东即时零售发展路径也更加明确:利用主站渗透和满足更多京东用户的即时零售需求,强化平台供给和生态建设,提升用户体验;同时不断强化品牌商的优势形成更强的壁垒,盘活品牌的线下资产;以“供应链+数字化”持续夯实对零售商和品牌的长期价值。

京东App与京东到家App也更明确的“各司其职”:京东到家App是同城订单和用户留存主阵地,深耕做好“留量”。京东App能够为商家门店导流获客,提升主站用户的即时零售渗透率,为零售企业即时零售业务增长提供“流量池”。

徐雷在近期的财报电话会议上被问及“京东为什么要做同城零售业务”时,明确表示并不仅取决于业务增速,而是基于三大核心:一是能够帮助京东完善用户体验,二是协助品牌商盘活和优化实体资产,三是打造B2C+O2O的完整供应链体系。

从京东到家8年来的发展创新历程来看,这三大核心不仅成为了京东做即时零售的长期使命,也指明了即时零售未来持续增长的三大核心。

第一大核心是用户体验

随着消费需求的变化,越来越多的消费者期望获得更快的配送收货体验。京东首先需要满足近6亿活跃用户的消费需求,这也是京东要在主站建设即时零售服务能力的最根本原因——以用户体验出发,满足用户需求。

第二大核心是协助品牌商盘活和优化实体资产

一直以来,品牌商的B2C电商业务和线下渠道业务长期处于隔裂状态,外卖平台由于还未建立起成熟的电商能力,仍然无法将品牌的B2C电商生意与线下实体渠道生意进行融合。

原本“线上线下线下两盘货”,B2C+O2O的即时零售模式能够帮助品牌商和零售商基于LBS的营销、选品、选址、库存、履约适配、门店运营及服务等形成高效协同,从而优化营销费用和货品效率,带来增量型增长,并改善整盘生意。

为了渗透更多用户即时需求,京东主站加速流量LBS化、京准通营销工具LBS化改造、京东数坊数据产品打通,加速B2C业务与即时零售业务的融合。

美的集团中国区域京东运营中心总经理朱垂才表示: “当门店上线京东到家开始布局即时零售之后,其综合竞争力会优于未上线到家的店铺,因为上线京东到家后不止是增加了销售渠道,还在解决门店流量、消费体验打造等问题。”

第三大核心是打造B2C+O2O的完整供应链体系

对于数字化能力和供应链创新的需求,也让品牌商家更倾向与京东这样兼具B2C+O2O业务的即时零售平台合作。

据官方数据,2023年一季度,京东到家新增超过了6万家新店,后续将持续推进“百万门店上京东”计划,而这些都将使京东即时零售在强化供给和丰富生态上进一步提升竞争力。

蒙牛集团常温事业部重点客户部总经理王坚就认为,对蒙牛来说,京东兼具B2C+O2O业务能力,可以满足蒙牛用户在多样化场景下的消费需求,能够更好的提高用户体验和品牌忠诚度。

基于这一共识,蒙牛与京东到家于2022年11月战略合作升级,未来三年将聚焦“营销创新”“数字化”和“销售突破”三大方向,助力蒙牛持续提升品牌声量、渗透率和市场份额。

数据显示,今年年货节期间,蒙牛在京东到家的交易额同比增长25%,下单用户数同比去年增长20%,其中新用户增长了23%。京准通的精准营销,为蒙牛带来基于小时购业务超10万下单用户,新客占比超过45%。2023年1月,剔除自然增长,蒙牛在京东小时购渠道广告贡献销售增量占比11%。

“成本、效率、体验”的零售本质和运营逻辑,同样驱动着外卖型即时零售平台加强创新和投入,补强供应链短板和零售数字化能力。

其中美团闪购持续推进美团闪电仓项目、拓展更多与餐饮相关的细分品类,同时结合美团买菜的自营前置仓和美团明日达超市B2C电商强化供给,满足用户需求和提升用户体验;饿了么则通过与抖音的合作进一步降低用户获取成本,提升用户规模来推动外卖和即时零售业务的增长。

即时零售的发展趋势

即时零售经过8年的发展,已经完成模式探索,最终形成了B2C+O2O与外卖+O2O的差异化竞争格局,表明即时零售一方面对消费者、零售商、品牌商和零售行业都具有长期价值,远未到达天花板;另一方面即时零售模式决定了无法赢家通吃,需要零售商、品牌商、服务商和平台通力合作、差异化竞争,才能做大蛋糕并获得确定性的持续增长。

用户仍然是用脚投票,选择性价比高、服务好的平台和商家。在追求便利性的即时需求基础上,对创新品类、多种场景下的消费需求还会不断出现变化。

「庄帅零售电商频道」认为,即时零售将从之前跑马圈地的野蛮成长阶段进入到精细化运营阶段,对参与各方而言,新的阶段需要拼供应链+数字化服务能力、拼全品类全场景。

线下零售商和品牌商家需要借助不同即时零售平台的优势和自身优势,强化线上和线下的协同运营能力,幅射实体店的更大范围用户群体,在品类规划、店内服务、运营效率、组织流程等全面提升数字化和供应链水平。平台唯有不断优化用户体验,同时降本增效,才能做深护城河,保持持续增长。

显然,在即时零售进阶的新阶段,平台综合能力的建设和投入,对品牌商及零售商的长期价值,决定了大浪淘沙后谁能成为最后的赢家。