智能手机行业正迎来新的拐点。

IDC发布的数据显示,2023年中国智能手机市场出货量约为2.71亿台,同比下降5.0%,创近10年以来最低出货量。不过,同时也有好转的迹象,第四季度实现10个季度以来的首次增长。

新回暖周期同时也意味着新的竞争。过去几年,手机厂商们在硬件上“卷”得飞起,如新芯片、高刷屏、影像、快充等,现在已经是各家旗舰机型的标配。要进一步提升用户体验,硬件堆料已无法满足用户需求,软件层面的开拓创新才能适应新的形势。

从2023年底开始,AI端侧大模型这个显得新鲜的概念,正搭载在各家机型上,其展现的智慧能力为智能手机行业带来了更多可能性。

一方面,AI的逐步进化有望革新智能手机的使用体验,带动更多的消费需求。另一方面, AI能力将成为手机厂商市场竞争的有力武器,是在新战局中取得优势的重要筹码。

这是一场围绕用户体验的未来之战,也是争夺下一个市场格局的关键之战。

抢滩AI大模型

比尔·盖茨曾断言,“ChatGPT像互联网发明一样重要,将会改变世界。”

这一改变本质上在于变革人机的交互方式,当下正以AI赋能智能手机的方式逐渐变为现实。

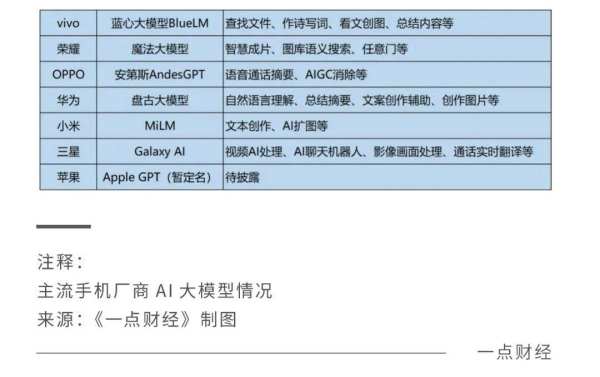

1月18日,三星新一代旗舰S24系列正式发布,并将AI能力作为此次打造的重点,喊出“开启移动AI新时代”的口号,新机引入了视频AI处理、AI聊天机器人、影像画面处理、通话实时翻译等多项AI功能。

也有消息称,苹果将在明年发布的iOS 18中引入AI,使Siri具备更加智能、自然的对话能力。

实际上,在这场AI大模型的布局进程上,国产手机已经领先了一步。

最近的旗舰发布潮中,vivo的蓝心大模型、OPPO的AndesGPT端侧大模型、荣耀的魔法大模型相继登场,并带来各种创新性的功能。

这背后,一方面是硬件性能过剩以及创新的放缓,另一方面,让竞争回到使用体验本质上来,手机厂商比以往更重视软实力的打造。

观察发展脉络,AI能力在手机上的进阶是个逐步加深的过程,大致分为三个阶段,即起始阶段、成长阶段和拓深阶段。

起始阶段,AI仅能实现部分简单场景,比如人们熟知的语音助手,能够应付简单的问答和操控;影像上能够支持识别不同物体。

到了成长阶段,AI能够初步学习用户使用手机的习惯,基于位置、时间,结合以往习惯等因素来给出更适合场景的推荐功能。

目前正加速发展的拓深阶段,人们对AI能力有着更复杂的要求。厂商们尝试将率先把AI大模型引入端侧,实现多模态自然交互、精准意图识别等体验,AI输出给用户的信息和交互的形式变得更加丰富。

用户对此的直接感受就是更“懂我”了,AI能够进行更复杂的对话、指令,创作更符合预期的图画,还能在生活中解决具体的问题,提升生活效率。

例如在语音、文本、图像和视频处理等方面,通话中AI可以进行实时的翻译;依据自然语言交互,完成搜索图片,并完成移动、消除或者生成相似画面进行填充等操作;或者更进一步,快速剪辑、生成个人视频。

不过,手机搭载AI能力并非新鲜事,国内外第三方AI平台如ChatGPT、文心一言、通义千问、天工等通用大模型,多数APP用户下载就可体验。

AI赋能手机现在还处于摸索过河的阶段,但未来可能带来的变化,已足够令人期待。

用户体验的角逐

新机型年年有,使用体验有没有创新性的革新,是影响用户换机意愿的核心因素。

研究机构TechInsights称,2023年全球智能手机换机周期拉长到历史最高的51个月,也就是说,很多用户正在使用四年前的机型而不愿换新。

原因就在于,近些年来,除有待普及的折叠屏之外,行业的创新集中在性能、拍照、快充、续航等老生常谈的领域,对于使用体验的提升算是锦上添花,并不能真正激发消费者的需求。

手机行业一直流传一个观点:

硬件决定用户体验的下限,软件决定用户体验的上限。

AI大模型的热潮,本质上正是手机厂商围绕用户体验的角逐。

值得探讨的地方在于:以及为何多数厂商更致力于搭载端侧而非云端大模型?以及A大模型上机和使用第三方AI智能助理APP有何不同?

首先是成本考量。vivo副总裁周围曾表示,目前调用一次云端大模型的平均成本在1.2分-1.5分人民币,以上亿的用户量粗略计算,每年产生的成本可能达到数十乃至上百亿元。显然,这并非长久之计。

此外,重点还在于意图理解和隐私安全两方面。

AI要能更好的服务用户,需要一个学习深化和数据处理的过程,以做到足够理解用户习惯和意图。相比受限于自启动的第三方平台应用,系统级的端侧AI大模型可以更好地理解用户的日常习惯,洞察即时需求。

云端大模型虽然在算力上有绝对的优势,但用户手机中有大量隐私数据,如个人信息、金融信息、照片视频等,如果被上传到云端便会存在安全隐患。

将AI的运算过程放在端侧,能够从根源上保护隐私,为AI进化为智慧助理提供安全基础,人们也才会放心够买和使用。

不过,要将AI视为颠覆智能手机体验的创新,还为时尚早。

AI计算占用的处理资源庞大,移动端的算力有待提高,同时适配及优化也是一项长期工作。并且在实际体验中,当前的AI聪明程度还不及预期,各项服务的应用效果相比宣传而言,往往要打折扣。

例如,AI提供的回答价值有限,获取有效信息的效率并不是很高;推荐服务功能,基于定位、时间、习惯等综合因素提供便捷入口,却并不能完全理解用户的意图;创作图片功能不仅总有瑕疵,还时不时闹出啼笑皆非的笑话。如此种种,不一而足。

AI带来的改变能达到何种程度,还有待时间的检验。当下确定的是,AI赋能让手机行业看到了新的创新方向,已然成为今后的大趋势。Counterpoint Research在其发布的《生成式 AI 智能手机出货量洞察》报告中预测,2024年会成为生成式AI智能手机的关键元年,预估出货量将达到1亿台。

确定的是,对于手机厂商来说,大模型手机既是打造差异化优势的新卖点,也是彰显手机品牌高端形象的有力武器,这场围绕用户体验的角逐,还需要挑战技术、成本、市场等多重难关。

未来之战

竞逐AI是未来竞争的趋势,要将AI这个有力武器运用得如臂指挥,需要系统层面的深度配合,当下,厂商正在打造“AI+自研OS”的组合牌。

刚过去的2023年,中国手机厂商们或自研,或基于安卓内核重新进行底层开发,都推出了更加独立自主的手机OS,国产手机品牌的在软件底层道路上的进取之心,有目共睹。

去年10月份,拥有众多粉丝的小米MIUI,终于蜕化为澎湃OS,率先搭载在小米14系列上;vivo随后发布的蓝河BlueOS虽只是针对智能手表等周边生态设备,但其与安卓脱钩,可以积累宝贵的经验;OPPO借助“ColorOS超算平台”,改写了安卓底层框架。

荣耀迭代升级的MagicOS,取得了更强的独立性和更丰富的的易用性;今年1月18日,华为宣布HarmonyOS Next(鸿蒙Next版),不再兼容安卓应用,经过4年的发展,终于赢来了完全体,这也是国产OS跨越性的一步。

在这背后,国产厂商们瞄准的是自主化和差异化。

有华为曾受制于人的前车之鉴,各厂商纷纷意识到,根基把握在他人手中,免不了要看人脸色。此后华为鸿蒙走通了一条独立自主的道路,对国产品牌来说也是莫大的鼓舞。

此外,深耕自主OS也是打造差异化体验的必经之路。各品牌曾试图打造新颖的功能,但往往囿于安卓框架的局限性,做出同质化的功能,招致创新不足的质疑。构建软硬件一体化,同时增强生态整合能力,才能尽可能打造差异化的卖点,守住自己的基本盘,迎战更激烈的竞争。

目光放长远,在万物互联的趋势下,手机还是跨平台操作的超级计算中心。

“在万物互联时代,各种设备涉及的操作系统分支之复杂、数量之庞大,不同系统及协议之间造成的生态连接隔阂,可能超过了很多人的想象。” 正如小米创始人雷军在澎湃OS发布时所提及的,要在手机、PC、智能家居乃至汽车等硬件生态上广泛布局,需要一个能真正实现多设备协同的操作系统。

将AI和自研OS深度结合,能够串联起各个深度场景,推出相应的创新产品,这也是脱离硬件堆料的桎梏,冲击高端的必经之路。

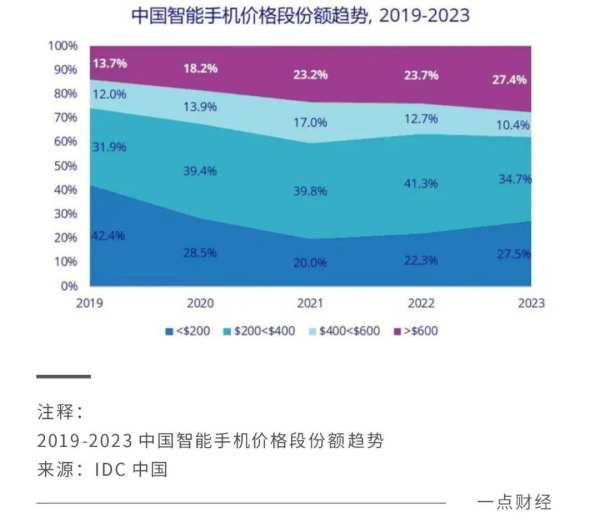

IDC数据显示,近年来国内智能手机市场,600美元(对应4000元人民币)以上价位段的高端市场份额持续上升,终端市场则有所萎缩,这意味着,高端机型越来越受到认可,用户愿意花钱购买物超所值的体验。

这背后,国产品牌的表现愈加亮眼。以往,创新更多集中在苹果、三星的身上,无论是外观设计、硬件配置还是系统体验,都是备受推崇的对象,“iPhone时刻”成为各行各业标榜自家产品的习惯用语。

但近年来,两大厂商似乎都陷入了“挤牙膏”的窠臼,国产厂商则加快了追赶的脚步。在技术迭代和市场需求的引领下,新一轮竞争格局或许会有不一样的发展。

结语

近几年,国内手机行业在折叠屏、影像、续航等细分赛道上贴身近斗,随着AI技术的更新迭代,手机上的功能体验正在面临革新,智能功能和个性化服务成为新的竞争焦点,整个行业也正在迎来新的机遇。

被市场牵引还是引领发展潮流,考验着每一家厂商的战术选择和技术实力,只有不断创新,满足消费者的需求,抓住新技术的发展趋势,才能在行业寒冬中寻找到新的增长点,实现价值的跃迁。